信息化管理 提升企業竟爭力

——用友ERP成功應用在深思電工

一、推進理由

深思電工通過用友ERP的實施,搭建了共享的企業的信息化應用平臺,實現了財務與供應鏈業務的一體化,同時內部管理水平進一步提升,各業務部門的工作得到顯著改善:

1)公司處于電器行業,生產方式面向渠道生產模式與訂單生產模式的結合,對公司生產計劃管理要求高;

2)ERP的項目實施幫助深思電工對主體業務流程進行了梳理和優化,并借助U8軟件系統及企業相關配套制度加以固化。

3)企業的內部數據和信息實行專人集中管理,保證了其唯一性、準確性、有效性。

4)完善了以銷售為源頭的內控體系,實現訂單與發貨情況的跟蹤,對客戶實現信用額度控制,價格折扣的維護、發貨和應收、收款環節得到控制。

5)實現物料計劃的自動展算,解決了以往手工計劃準確性不高,效率低下的狀況。

6)建立供應商檔案的管理,實現采購訂單的審批流,到貨、付款等及時跟蹤采購情況。

7)實現出入庫數據的參照生成,減少手工錄入的差錯;采購入庫單參照到貨前單生成,材料出庫單參照生產訂單生成、產品入庫參照生產訂單生成、銷售出庫單參照發貨單生成。對公司各職能部門能及時了解到庫存的狀況。

8)實現成本聯副產品核算,使公司產品核算更加準確;

9)通過計劃管理應用,減少了人工核算的難度,減少了計劃運算的周期,減少了公司呆滯品庫存積壓;

二、公司簡介

湖南深思電工實業有限公司,成立于1987年,現有員工六百余人,是一家專業生產經營建筑高檔開關、插座、斷路器、照明支架的股份制企業。深思有著二十多年的開關電器專業制造技術經驗,產品均通過中國國家強制性產品認證(CCC認證)。深思營銷網絡遍及全國,多個省市地區設有營銷分部,為各級代理商、消費者提供及時周到的服務。

信息化歷程

2004年開始使用新中大A3財務系統。

2008年9月啟動ERP系統項目。

2009年2月,財務供應鏈生產一體化ERP項目成功上線。

2009年3月,系統運行正常,徹底甩開手工賬,項目順利驗收。

2016年6月,啟用成本管理,實現成本系統自動核算。

2018年10月,啟用生產計劃管理,系統自動展算采購計劃、生產計劃、委外計劃;

2019年5月,升級公司OA系統;統一規范公司審批流程,實現快速審批、符合風控要求;

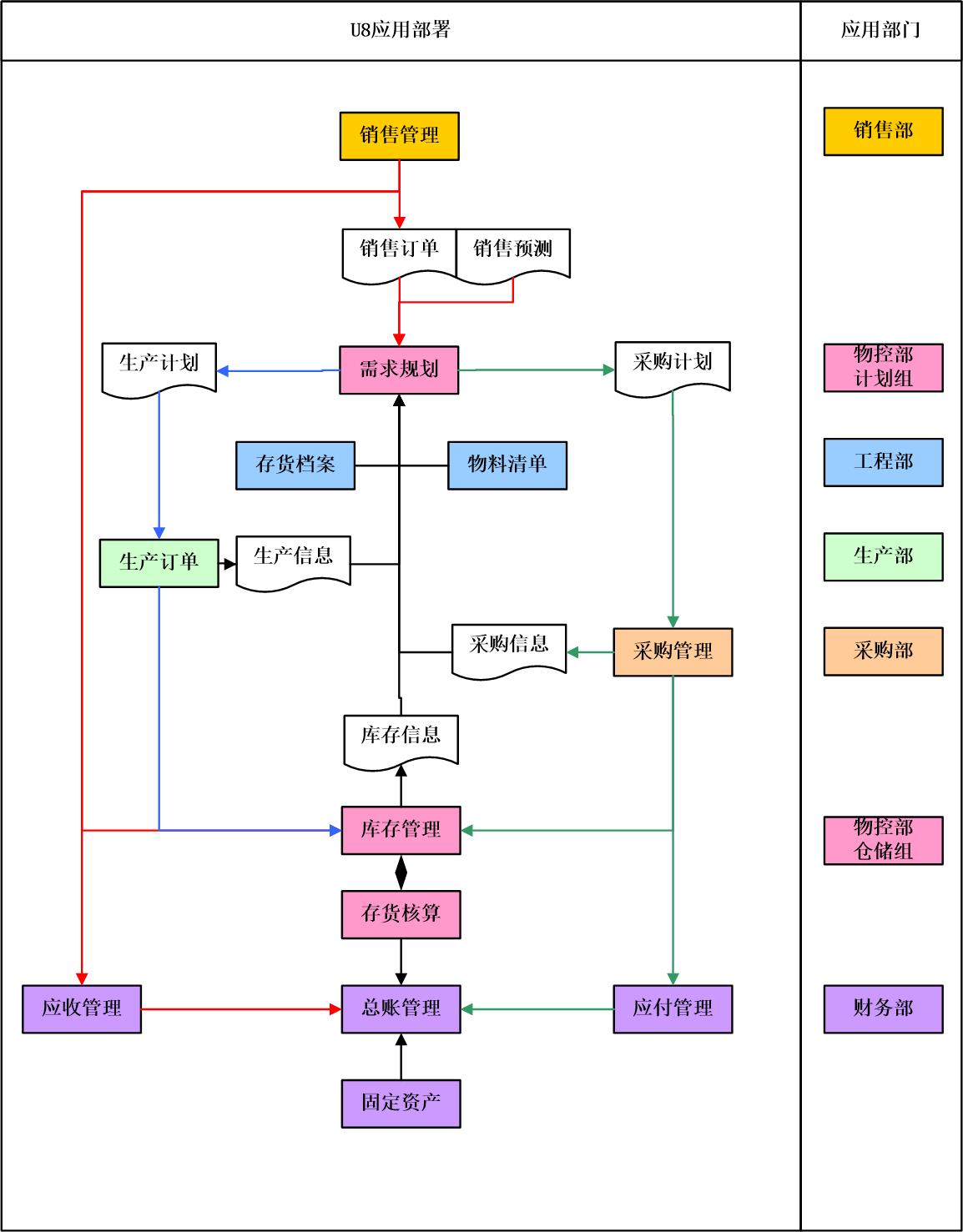

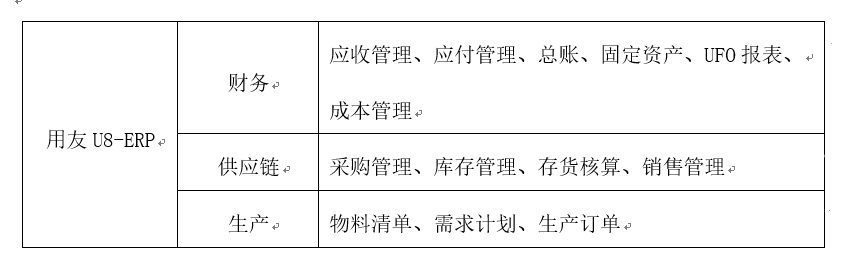

三、總體應用流程及核心應用模塊

ERP應用范圍

銷售風險的控制

應用部門:營銷部、財務部

管理難點:①開關照明行業銷售模式一般是先款后貨,原則上不允許賒銷。但可以給不同級別的客戶不同的信用額度,應收貨款在其額度范圍內方可允許發貨。實施U8之前,深思電工的營銷部門在發貨之前需要經過多次查詢報表,然進行人工累加計算后與信用額度進行比較,工作量大且麻煩。遇到需要有領導特批的訂單,也只是通過電話或口頭的方式,沒有批準記錄,存在一定的管理漏洞。②銷售價格一般按客戶的重要級別進行折扣處理,且不同的產品折扣不一致。人工模式下容易出錯,且價格方面較難控制,給企業的經營帶來潛在風險。

關鍵價值:通過U8的銷售管理模塊進行信用額度和價格的控制,對超信用額度的發貨建立信用審批體系。首先財務部門預置不同客戶相應的信用額度和折扣,由系統自動完成信用額度的比對和控制工作,并轉移給不同的信用審批人。銷售價格也是自動獲取,且營銷部門無法更改。既提高了工作效率,又彌補了管理漏洞,從而降低了企業經營的資金風險。

功能模塊:銷售管理、應收管理

實時準確的庫存信息

應用部門:物控部

管理難點:由于之前的管理不規范,員工意識不高,發生的出入庫業務都是手工記賬或者是臨時寫在物料卡片上,口頭通知就可以領料出庫的現象也時有發生,這種情況下倉庫的賬務比較混亂,實時了解庫存信息就比較困難。

關鍵價值:通過ERP系統的實施,深思電工實行了帳物分離管理,即庫存由專人依據各部門指令登電腦帳,只管賬,不管物,其他倉管員按系統打印單據收發料,只管物,不管賬。從而建立了一種相互稽核監督的關系。因此庫存信息變的及時準確,各部門也可以通過共享的業務平臺實時了解庫存信息。

功能模塊:庫存管理、存貨核算

建立標準的財務核算體系

應用部門:財務部

管理難點:一方面,深思電工的生產用料缺乏指導依據,都是成批按需領用,物料浪費現象比較普遍,且多領的物料也沒有辦理退料。另一方面,由于在塑料件的生產環節會產生水口料,且這個環節的質量不良報廢情況也經常出現。所以,財務部門在進行產品成本核算的時候很難確認材料的使用狀況,財務核算比較困難。

應用價值:通過U8產品的物料清單定義單位產品消耗定額,由系統自動計算每張生產訂單的材料需用量,倉庫部門嚴格按單發料。遇到質量不良的情況,填寫超額領料單。這樣深思電工財務部就比較容易的了解每批產品的物料消耗,加強了對生產部門的考核與監督,從而建立起標準的財務核算體系。

功能模塊:物料清單、生產訂單

建立合理的庫存計劃

應用部門:計劃供應部

管理難點:公司產品系列、規格大量增加,計劃展算時間長,計算工作量大;從EXECL分解數據后再錄入到ERP系統,工作重復,錄入耗時;緊急插單多,對計劃影響大;手工計算很難考慮物料的齊套性,容易導致生產線停工待料,對生產影響很大;

應用價值:通過需求計劃運算,減輕的計劃人員工作量,計算難度,大量減輕計劃計算的時間,提高了計劃人員的工作效率;減少了呆滯料發生,提高了生產用料的配套率。通過梳理了計劃流程,規范了管理制度,明確了操作流程,加強了部門與部門之間的銜接、溝通與制約;規范了管理,減少隨意性,為公司實現“按制度管理、按流程辦事、按標準操作”打下堅定基礎;加強了關鍵環節、薄弱環節的控制,減少了漏洞。提升管理水平及盈利能力,為實現企業價值最大化打下堅定基礎,通過系統數據分析,準確發現生產經營中的薄弱環節。從而有的放矢的進行改進和管理;建立合理安全庫存標準、提高庫存的準確性和周轉率。降低了庫存資金占用。

功能模塊:物料清單、需求規劃、采購管理、生產管理;

建立成本核算體系

應用部門:計劃供應部

管理難點:成本核算通過費用分攤成本計算難度大,聯副產品對成本影響比較大,數據分攤無法精確;

應用價值:建立了成本核算體系:將相應費用通過成本中心(沖壓、鉚合、注塑、裝配半成品、裝配成品)進行劃分,對原材料、直接人工、制造費用進行核算、分攤,對相應產品進行成本核算。精確到料、工、費對應的成本中心;核算相應的聯副產品(水口料、磷銅邊料等),在相應成本計算的時候,扣減相應成品的成本,使成本核算更加準確;建立了標準成本體系,可以通過標成本與實價成本進行比較,分析當期成本波動的原因,給生產管理提供參考建議;

提供報表查詢功能,如:完工產品匯總表、明細表,在現有報表不能提供情況下,利用報表開發平臺方式,在系統里面開發相應報表,以供管理、考核提供依據;

五、客戶證言

公司目前ERP正式上線使用,基本上取代了原有的財務軟件,各數據在試運行過程中完全準確,主流程也順暢,基本達到選型的提出的目標。ERP的實施對公司來說主要有以下幾個方面的收獲:

1、公司組織架構的完善:通過ERP的實施,公司成立信息部門,為公司集團化管理提供了很好的思路;通過ERP系統設計的流程,公司對部門進行了重組,增設了一些必要的崗位,特別是對生產調度,生產計劃,物料計劃,生產派工等崗位進行了明確的界定,解決了公司原有職責不清,工作不暢的局面。

2、公司管理行為的規范:通過用友方的流程調研與指導,公司在財務控制系統,生產流程上作了很大的變更,簡化了公司的業務流程,加強了財務的控制功能,公司在推行ISO過程中的一些制度也通過ERP得到了很好的執行。

3、員工管理意識的提升:作為內地企業,生產管理都是極為混亂的,員工外出培訓學習的機會少,對新事物的接受程度低,不愿意改變。在ERP幾個月的實施中,經過雙方不間斷的強化培訓以及核心管理人員的全程參與,員工對ERP這種帶有先進管理理念的工具產生了認同感,并在努力改變與適應。

4、雖然在ERP實施中,還有一些問題沒有完全解決,但是用友提供的管理思路,為我們公司解決問題提供了很好的指導,特別是實施方模板的方案與流程,解決問題的深度與維度,讓公司所有管理人員受益非淺。

---- 劉勝利 深思電工ERP項目經理

掃一掃咨詢微信客服

掃一掃咨詢微信客服地址:湖南省長沙市岳麓區芯城科技園二期14棟203-1室

聯系電話:0731-82199263

聯系郵箱:saasda@saasda.com

營銷電話:0731-84455511